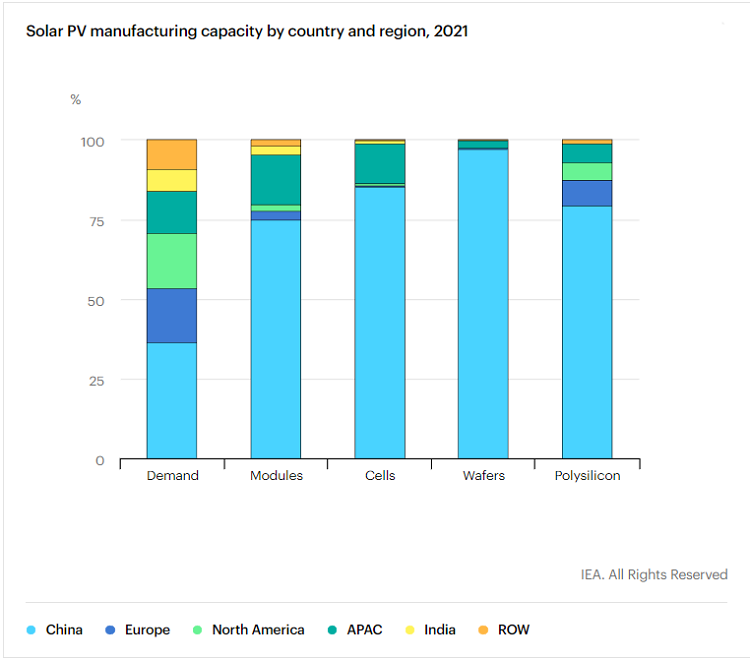

В количественном отношении Международное энергетическое агентство (МЭА) ранее выпустило «Специальный отчет о глобальной цепочке поставок фотоэлектрического оборудования», в котором показано, что с 2011 года Китай инвестировал более 50 миллиардов долларов США в расширение производственных мощностей фотоэлектрического оборудования, что в 10 раз что из Европы.Китай создал более 300 000 рабочих мест в обрабатывающей промышленности;Китайская фотоэлектрическая промышленность занимает не менее 80% мировых производственных мощностей во всех звеньях производства солнечных панелей, от кремниевых материалов, кремниевых слитков, пластин до элементов и модулей, среди которых самый низкий уровень — кремниевый материал (79,4%) и самый высокий - слиток кремния (96,8%).МЭА также прогнозирует, что к 2025 году производственные мощности Китая в некоторых звеньях составят 95% и более.

Неудивительно, что МЭА будет использовать слово «доминировать» для описания состояния фотоэлектрической промышленности Китая и даже утверждать, что она представляет определенную угрозу для глобальной цепочки поставок фотоэлектрической энергии. «…уровень географической концентрации в глобальных цепочках поставок также создает потенциальные проблемы, которые правительства должны решить». Если вы посмотрите на это качественно, то еще более интересно, что комментарий в «Нью-Йорк Таймс» рассматривает фотоэлектрическую промышленность Китая как серьезную угрозу.Последней «теорией угрозы» все еще может быть 5G.

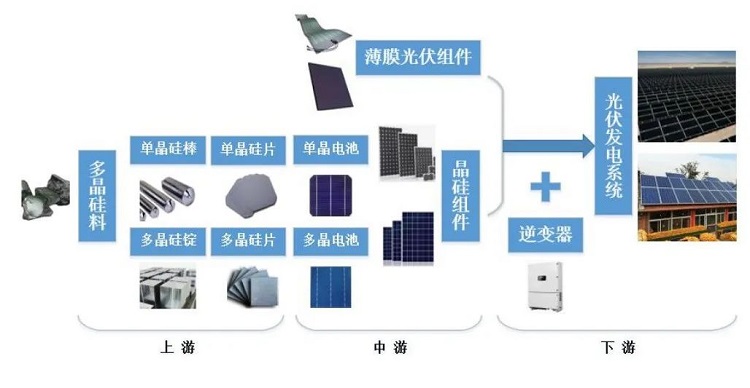

Но солнечные батареи — не единственное звено в цепочке создания стоимости фотоэлектрических систем, в которой доминируют китайские компании.Эта статья посвящена другому менее известному, но не менее важному устройству в фотоэлектрических системах производства электроэнергии — фотоэлектрическому инвертору.

Инвертор, сердце и мозг фотогальваники

Фотоэлектрический инвертор может преобразовывать постоянный ток, генерируемый модулем солнечной батареи, в переменный ток с регулируемой частотой и может использоваться для производства и жизни.Инвертор также отвечает за максимальное увеличение мощности фотоэлектрических панелей и обеспечение защиты от сбоев в системе, включая, помимо прочего, функции автоматической работы и отключения, функции контроля максимальной мощности, ряд функций, необходимых для систем, подключенных к сети, и т. д. .

Другими словами, основная функция фотоэлектрического инвертора также может быть описана как отслеживание максимальной выходной мощности массива фотоэлектрических модулей и подача его энергии в сеть с наименьшими потерями преобразования и лучшим качеством электроэнергии.Без «сердца и мозга» этой фотоэлектрической системы электричество, производимое современными солнечными батареями, было бы недоступно для людей.

С точки зрения положения в производственной цепочке инвертор находится ниже по течению от фотоэлектрической промышленности и входит в звено в процессе построения системы производства электроэнергии (независимо от формы).

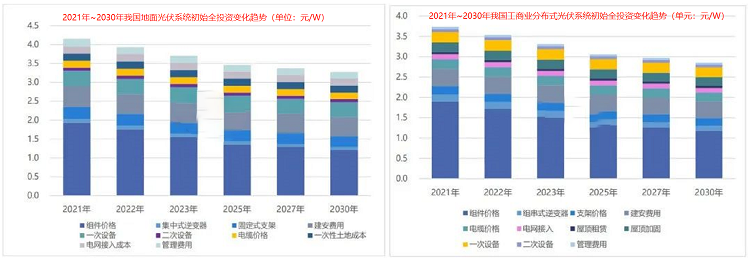

С точки зрения затрат доля фотоэлектрических инверторов в стоимости невелика.Как правило, доля распределенных фотоэлектрических систем выше доли крупных наземных электростанций.

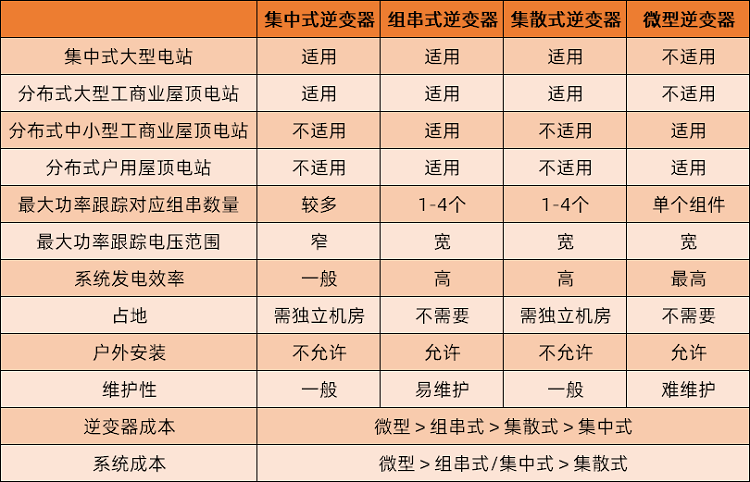

Современные фотоэлектрические инверторы имеют различные методы классификации, которые являются более распространенными и простыми для понимания и различаются по типам продуктов.В основном существует четыре типа: централизованные, струнные, распределенные и микроинверторы.Среди них микроинвертор сильно отличается от трех других устройств и может использоваться только в небольших фотоэлектрических системах производства электроэнергии, таких как домашняя фотоэлектрическая энергетика, и не подходит для крупномасштабных систем.

С точки зрения доли рынка струнные инверторы заняли абсолютное доминирующее положение, централизованные инверторы заняли второе место с большим разрывом, а на другие типы приходилось очень мало.Согласно данным, предоставленным CPIA, на стринговые инверторы приходится 69,6%, на централизованные инверторы — 27,7%, на распределенные инверторы приходится около 2,7% рынка, а микроинверторов не видно.статистика.

Причина, по которой в настоящее время большинство основных инверторных продуктов относятся к струнному типу, заключается в следующем: диапазон рабочего напряжения широк, а способность выработки электроэнергии высока при слабом освещении;один инвертор управляет несколькими компонентами батареи, как правило, только десятками, что намного меньше, чем у централизованного инвертора. Количество генераторов тысяч, влияние неожиданных сбоев на общую эффективность выработки электроэнергии относительно невелико;затраты на эксплуатацию и техническое обслуживание низкие, обнаружение неисправностей относительно простое, а при возникновении неисправности время устранения неполадок короткое, а отказ и техническое обслуживание вызывают меньшие потери.

Однако необходимо подчеркнуть, что в дополнение к крупным электростанциям фотоэлектрическая промышленность также имеет множество конкретных сценариев применения, и существует много типов распределенных фотоэлектрических систем, таких как бытовые фотоэлектрические системы, фотоэлектрические системы на крышах заводов, фотоэлектрические системы для высотных зданий. навесные стены и так далее.Для таких объектов фотоэлектрической энергетики у государства также есть соответствующие планы.Например, в Плане реализации углеродного пика в городском и сельском строительстве, выпущенном Министерством жилищного строительства и городского и сельского развития и Национальной комиссией по развитию и реформам в июле, упоминается, что к 2025 году новые здания государственных учреждений, Крыша уровень фотоэлектрического покрытия нового здания завода достигнет 50%.Различные сценарии применения имеют разные потребности в фотоэлектрических инверторах, и с быстрым развитием фотоэлектрической промышленности нельзя игнорировать влияние технологических итераций на отрасль, что делает структуру рынка фотоэлектрических инверторов неопределенной.

Что касается размера рынка, следует отметить, что, поскольку в список не были включены более одной ведущей компании в отрасли инверторов, неполное раскрытие информации вызвало определенные статистические трудности, что привело к определенным различиям в данных, предоставляемых различными учреждениями, из-за влияние калибра.

С точки зрения размера рынка, согласно статистике поставок: поставки фотоэлектрических инверторов IHS Markit в 2021 году составляют около 218 ГВт, что на 27% больше, чем в прошлом году;Данные Wood Mackenzie составляют более 225 ГВт, что на 22% больше, чем в прошлом году.

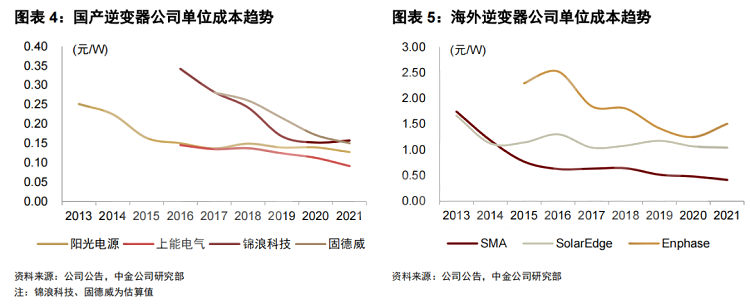

Причина, по которой нынешняя индустрия фотоэлектрических инверторов имеет значительную конкурентоспособность, в основном связана со значительным ценовым преимуществом, обусловленным стабильной способностью отечественных предприятий контролировать затраты.На данном этапе почти каждый тип инвертора в Китае имеет довольно очевидное преимущество в цене, а стоимость за ватт составляет всего около 50% или даже 20% от стоимости за рубежом.

Снижение себестоимости и повышение эффективности – направление оптимизации

На данном этапе отечественные фотоэлектрические инверторы установили определенное конкурентное преимущество, но это, конечно, не означает, что в отрасли отсутствует возможность дальнейшей оптимизации.Основные пути снижения затрат на будущие фотоэлектрические инверторы будут сосредоточены на трех аспектах: локализации ключевых компонентов, повышении удельной мощности и технологических инновациях.

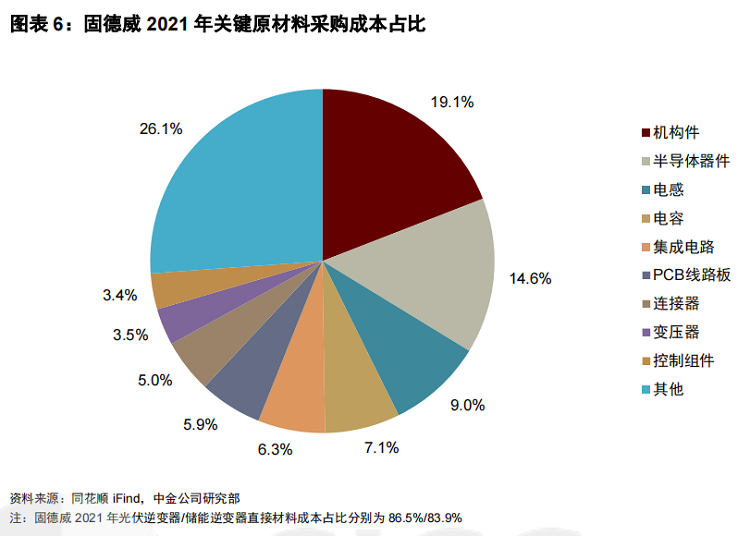

С точки зрения структуры затрат, непосредственные материалы фотоэлектрических инверторов составляют очень высокую долю, превышающую 80%, которую можно условно разделить на четыре части: силовые полупроводники (в основном IGBT), механические части (пластиковые детали, литье под давлением, радиаторы, Детали из листового металла и т. д.), вспомогательные материалы (изоляционные материалы, упаковочные материалы и т. д.) и другие электронные компоненты (конденсаторы, катушки индуктивности, интегральные схемы и т. д.).На общую цену материалов, используемых в фотоэлектрических инверторах, в значительной степени влияет исходное сырье, сложность производства невелика, конкуренция на рынке уже достаточна, дальнейшее снижение затрат затруднено, а пространство для переговоров относительно ограничено, что не может дать многого. помощь в дальнейшем снижении стоимости инверторов.

Но полупроводниковые устройства разные.Силовые полупроводники составляют от 10% до 20% стоимости инвертора.Они являются основными компонентами для реализации функции преобразователя постоянного тока в переменный и напрямую определяют эффективность преобразования оборудования.Однако из-за высоких отраслевых барьеров для IGBT уровень локализации на данном этапе невысок.

Это делает силовые полупроводники более сильными в ценообразовании, чем другие устройства.Кроме того, глобальная нехватка полупроводников и рост цен с 2021 года привели к очевидному давлению на прибыль инверторов, и валовая прибыль продуктов в основном снизилась.Ожидается, что с быстрым развитием отечественных полупроводников индустрия инверторов осуществит локальную замену IGBT в будущем и добьется общего снижения затрат.

Увеличение удельной мощности относится к разработке продуктов с более высокой мощностью при том же весе или более легких продуктов при той же мощности, тем самым уменьшая фиксированные затраты на конструкционные детали/вспомогательные материалы и достигая результатов относительного снижения затрат.С точки зрения параметров продукта, текущие различные инверторы действительно постоянно улучшают номинальную мощность и удельную мощность.

Технологическая итерация относительно проста.Индустрия инверторов может добиться контроля над затратами и дальнейшего увеличения прибыли за счет дальнейшей оптимизации конструкции продукта, сокращения количества материалов, улучшения производственных процессов и перехода на более эффективные устройства.

Следующий мир, хранилище энергии?

Помимо фотовольтаики, еще одним рыночным направлением современной индустрии инверторов является столь же горячее хранение энергии.

Производство фотоэлектрической энергии, особенно распределенных фотоэлектрических систем, имеет естественную прерывистость и нестабильность.Подключение к системам накопления энергии для обеспечения непрерывного и стабильного энергоснабжения является широко признанным решением.

Чтобы удовлетворить потребности новой энергосистемы, появилась система преобразования энергии (PCS; иногда для удобства понимания ее называют инвертором накопления энергии).PCS представляет собой электрохимическую систему, которая соединяет аккумуляторную систему и энергосистему для реализации двунаправленного преобразования электроэнергии.Он может не только преобразовывать переменный ток в постоянный ток для зарядки аккумулятора во время минимальной нагрузки, но также преобразовывать постоянный ток в аккумуляторной батарее в переменный ток в период пиковой нагрузки и подключаться к сети..

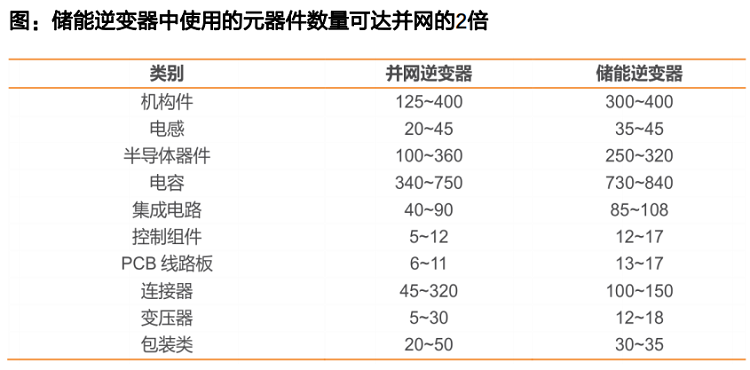

Однако из-за более сложных функций энергосистема предъявляет более высокие требования к производительности инверторов накопления энергии, что приводит к значительному увеличению количества используемых компонентов, которое может быть почти вдвое больше, чем у обычных фотоэлектрических инверторов.В то же время сложные функции также создают более высокие технические барьеры.

Соответственно, хотя общий масштаб не очень велик, инвертор для накопления энергии уже показал отличную рентабельность, а валовая прибыль имеет значительное преимущество перед фотоэлектрическим инвертором.

Судя по текущей ситуации в отрасли, зарубежный рынок хранения энергии стартовал раньше, и спрос на него выше, чем в Китае.Отечественные компании еще не установили доминирующее положение на рынке, аналогичное доминированию аккумуляторных компонентов и инверторов в отрасли.Однако масштабы рынка инверторов для хранения энергии на данном этапе невелики, и существует огромный разрыв с фотоэлектрическими инверторами.Нет очевидной разницы в конкурентоспособности между отечественными и иностранными компаниями, которая в основном является результатом выбора бизнеса.

Для предприятий, хотя и существуют определенные технические барьеры, технология инверторов накопления энергии и фотоэлектрических инверторов имеет одно и то же происхождение, и предприятиям не очень сложно трансформироваться.А на внутреннем рынке, обусловленном как промышленностью, так и политикой, отрасль хранения энергии вступила в период быстрого развития со значительным ростом рынка и сильной отраслевой уверенностью, что является очень четким направлением развития бизнеса для инверторных компаний.

Фактически, многие компании извлекли выгоду из хороших ожиданий отрасли хранения энергии.Судя по результатам 2021 года, бизнес-направления хранения энергии многих компаний показали сильный рост.Хотя этот рост имеет определенную связь с низкой базой, этого достаточно, чтобы доказать, что развитие производства оборудования, связанного с хранением энергии, имеет сильную уверенность, и нет никаких сомнений в том, что оно имеет хорошую бизнес-логику и рост.

Будущий путь снижения стоимости инверторов для хранения энергии также относительно ясен, что не сильно отличается от фотоэлектрических инверторов.Основное внимание уделяется снижению цен на компоненты, особенно на локализованной замене силовых полупроводников.Поскольку количество используемых компонентов намного больше, отечественного производства Эффект снижения затрат, вызванный заменой, может быть еще больше увеличен.

Если компании-производители инверторов ускорят разработку преобразователей для накопления энергии, полагаясь на быстрое развитие индустрии накопления энергии и установившиеся конкурентные преимущества инверторов, подключенных к сети, у нас есть все основания полагать, что у местной промышленности есть все возможности полагаться на китайскую промышленность. Преимущества производства, воспроизведение процветания фотоэлектрической промышленности в цепочке создания стоимости хранения энергии и коммерческий успех отечественных предприятий также являются естественными результатами.

Время публикации: 02 августа 2022 г.